二次相続も踏まえた遺産分割の仕方

遺産分割は相続税の申告手続きと密接に関係するため、相続税の申告期限である10か月以内に決められるケースが多いと思います。この10か月間は思いのほか短く感じられ、二次相続対策まで意識した遺産分割がされることは少なく、相続発生から遺産分割協議・納税・登記などあわただしい中で、とりあえず分割協議を決めてしまって、二次相続で問題が発生することも多く見受けられます。

今回のブログをお読みいただければ、遺産分割のヒントとしていただけます。

1.値上がりする財産とは?

今後値上がりする財産と値上がりしない財産があるとすれば、値上がりする財産は二次相続の対象とならないように配偶者以外の方へ相続してもらい、配偶者の方はできるだけ値上がりしない財産を取得されたほうが、二次相続対策という意味では効果的でしょう。

では、将来値上がりする財産とはどのような財産でしょうか?「将来、鉄道が通って便利になる土地や都心の一等地なら、値上がりすると予想できるけど、そんな土地はないからなぁ」とお考えの方も多いと思いますが、実は多くの不動産オーナーが持っておられる不動産で確実に評価が上がるものがあります。それは「借入金付きの建物」です。

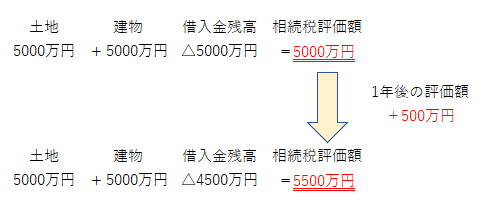

例えば、建物の相続税評価額が5000万円、敷地の相続税評価額が5000万円、借入金残高が5000万円の賃貸マンションがあったとします。

この土地建物の評価は、土地5000万円+建物5000万円ー借入金5000万円=5000万円です。

1年後は土地建物の評価は同じ5000万円でも借入金は毎年返済していますので、確実に減ります。仮に、1年後の借入金残高が4500万円の場合、この賃貸マンションの評価は、土地5000万円+建物5000万円ー借入金4500万円=5500万円となります。

この傾向は借入金完済まで続きますので、借入金が十分残った賃貸マンションは今後も値上がりする財産と言えます。

2.一世代飛び越しで相続可能か?

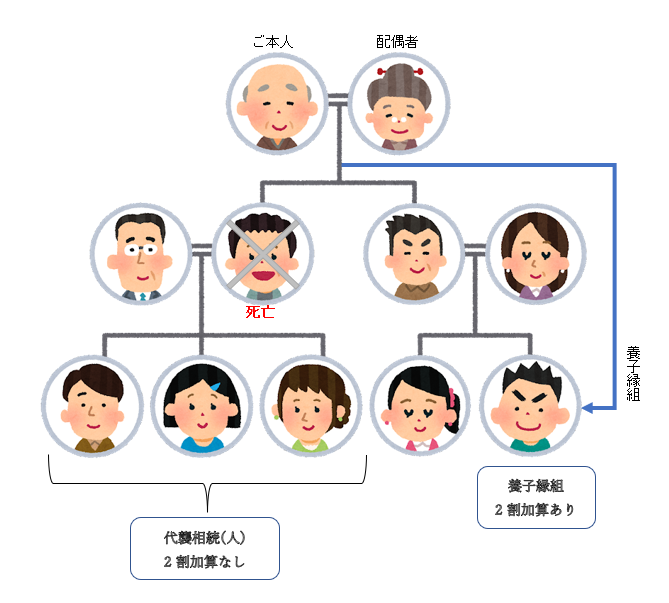

相続人に亡くなった方のお孫さんがいらっしゃる場合は、一世代飛び越しで相続することで二次相続対策となります。

亡くなった方のお孫さんが相続人となられるケースとしては、生前に養子縁組されている場合が一般的です。この場合は相続税は2割加算されますが、それで次の相続税の課税を受けることがなくなりますので、検討に値すると思います。

また、亡くなった方のお子さんが被相続人よりも先に亡くなっている場合にもお孫さんが相続人(代襲相続人)となる場合があります。この場合は2割加算の適用がありませんので、さらに実行しやすくなります。

それ以外にお孫さんが相続財産を取得される場合は、遺言書や死因贈与契約でお孫さんが財産を譲り受ける場合ですが、いずれの場合も相続発生後ではお孫さんに取得いただくことはできませんので、一次相続対策として養子縁組や遺言書等を作成しておく必要がございます。

3.配偶者の取得財産は?

配偶者の取得とされたほうが良い財産としては、二次相続の観点からは、値上がりする可能性が低く、分けやすい財産ということになります。例えば、公道に面した青空駐車場や農地などの換金性の高い土地や預貯金や有価証券などの金融資産などは、配偶者の取得財産として検討いただければ良いかと思います。

ただし、配偶者の税額軽減という規定(配偶者の取得財産が1億6千万円か法定相続分のいずれか多い金額まで相続税は課税しないという規定)により、配偶者はほとんど相続税がかかりません。

その一方で、お子様等の相続人には相続税がかかるため、金融資産を配偶者に取得してもらうと、お子様の相続税が払えなくなるというケースも多くありますので、一概に金融資産は配偶者取得が良いとは言い切れません。

さらに、配偶者の生活費を捻出できるぐらいの収入を生む物件ならば丁度良いのですが、生活費以上の収入を生むため、配偶者名義の預貯金が増加するという財産や、上記1のような借入金がかなり残っている賃貸マンションも毎年評価が上がりますので、あまりお勧めしません。

4.配偶者以外の方は?

配偶者以外の方は、上記3の逆で、将来評価があがるものや、収益性が高いものを取得されることをおすすめします。具体的には、貸店舗や貸倉庫などの評価は低いのに、毎年の収入が大きいものや、二次相続時に押し付け合いとなりそうな農地や山林などは、一次相続で相続を済ませておく方が良いでしょう。

| 配偶者に おすすめの財産 | 配偶者以外の方に おすすめの財産 |

| 値上がりする可能性が低く、わけやすい財産 例:換金性の高い土地 (公道に面した駐車場、農地) 預貯金、有価証券 ・・・等 | 将来、評価が上がる可能性があるもの 収益性が高いもの 例:貸店舗や貸倉庫 ・・・等 |

5.まとめ

遺産分割は、現在の評価額と税額で安易に決めてしまうと、二次相続や次世代の相続で問題が起こる場合があります。しかし、相続税額や評価には熱心に関与するものの、分割は相続人同士の話し合いだからと、全く関与しない税理士が多いように思います。

当センターでは相続税の申告をご依頼いただきますと、二次相続も考慮した分割案のご相談にも積極的に対応しております。先ずは1時間無料個別相談をご活用いただき、お気軽にご相談ください。